![]()

![]()

식품수입/검역정보

식품수출정보

삭제하시겠습니까?

로그인이 필요합니다.

댓글 내용을 남겨주세요.

최대 글자수를 초과하였습니다.

복사가 완료되었습니다.

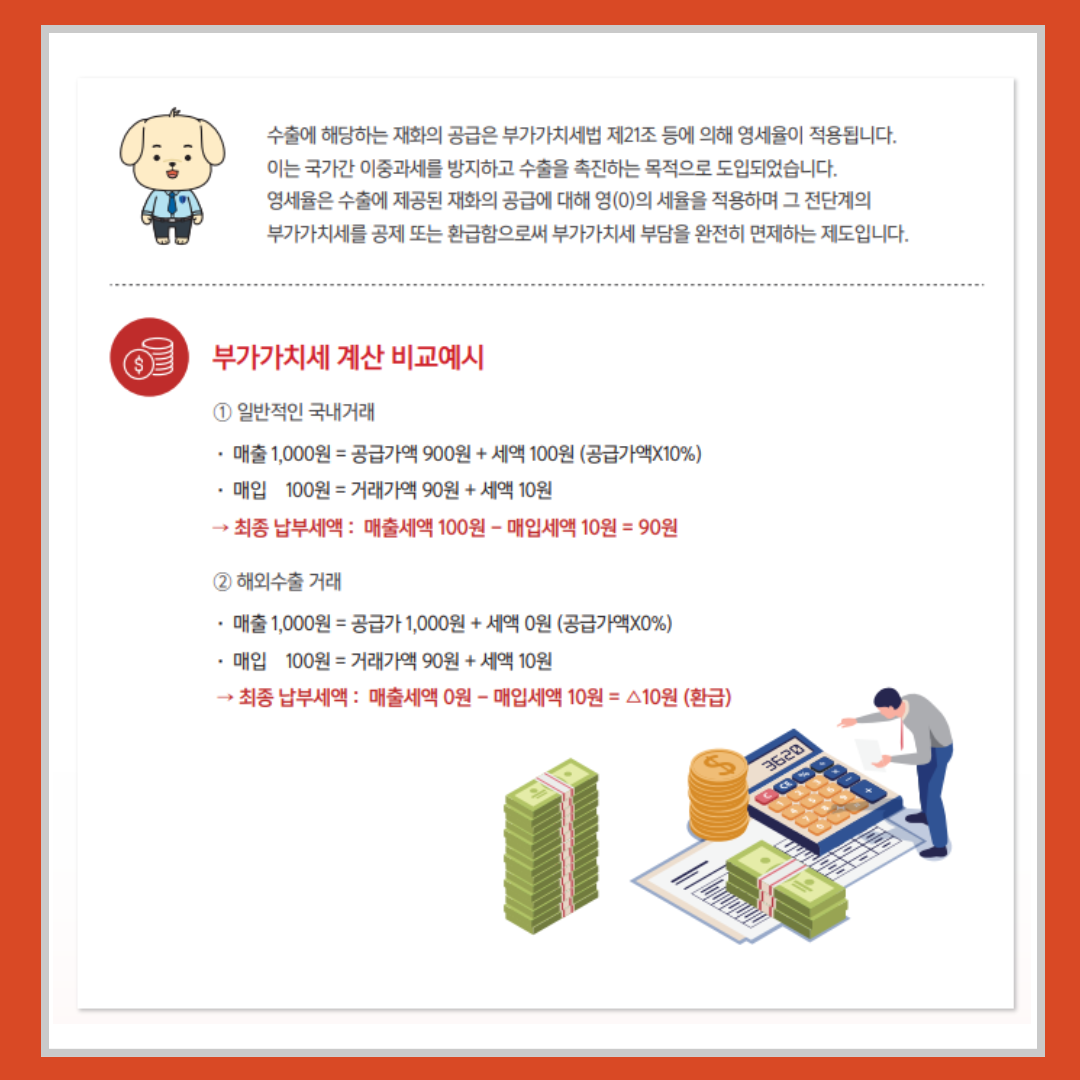

수출에 해당하는 재화의 공급은 부가가치세법 제21조 등에 의해 영세율이 적용됩니다. 이는 국가간 이중과세를 방지하고 수출을 촉진하는 목적으로 도입되었습니다. 영세율은 수출에 제공된 재화의 공급에 대해 영(0)의 세율을 적용하며 그 전단계의 부가가치세를 공제 또는 환급함으로써 부가가치세 부담을 완전히 면제하는 제도입니다.

○ 부가가치세 계산 비교예시

① 일반적인 국내거래

• 매출 1,000원 = 공급가액 900원 + 세액 100원 (공급가액X10%)

• 매입 100원 = 거래가액 90원 + 세액 10원

→ 최종 납부세액 : 매출세액 100원 – 매입세액 10원 = 90원

② 해외수출 거래

• 매출 1,000원 = 공급가 1,000원 + 세액 0원 (공급가액X0%)

• 매입 100원 = 거래가액 90원 + 세액 10원

→ 최종 납부세액 : 매출세액 0원 – 매입세액 10원 = △10원 (환급)

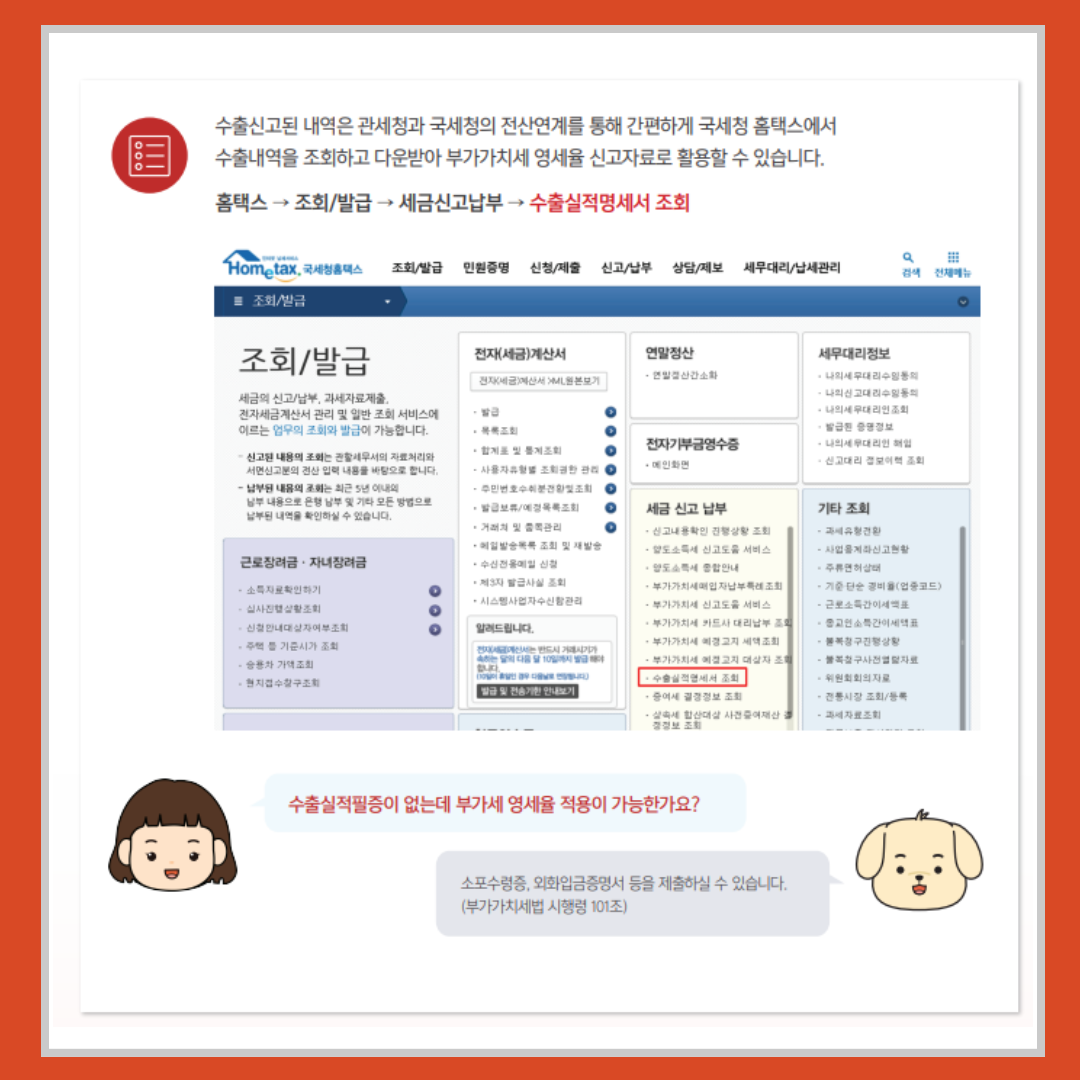

○ 수출신고된 내역은 관세청과 국세청의 전산연계를 통해 간편하게 국세청 홈택스에서 수출내역을 조회하고 다운받아 부가가치세 영세율 신고자료로 활용할 수 있습니다.

홈택스 → 조회/발급 → 세금신고납부 → 수출실적명세서 조회

출처 - 인천본부세관 수출입기업지원센터

![]()

- 애플망고코리아

- 대표. 유한나

- Add. 경기도 남양주시 경춘로 508-8, 안강프리이빗 604호

- Tel. 070-4911-7751

- Fax. 0504-289-1026

- E-mail. amk@applemango.or.kr

COPYRIGHT (C) APPLEMANgo. ALL RIGHTS RESERVED.